موضوعات و عوامل عمده مؤثر بر حسابداری مدیریت و صنعتی

حسابداری صنعتی و مدیریت در مقایسه با حسابداری مالی دانش جوانی است. در نتیجه، مفاهیم، تکنیکها و ابزارهای حسابداری صنعتی و مدیریت هنوز هم در حال تحول و دگرگونی است و هنوز هم این زمینه از حسابداری به دنبال یافتن ابزارها و راه های جدید به منظور فراهم کردن اطلاعاتی است که بتواند برای مدیریت سودمند واقع شود. علاوه بر این محیط تجاری به سرعت در حال دگرگونی است.

برای این که حسابداری صنعتی و مدیریت بتواند همانند گذشته در آینده نیز به عنوان ابزاری سودمند بکار گرفته شود باید به منظور انعکاس این دگرگونی ها و تغییرات، متحول و سازگار شود. موضوعات، عوامل و تغییرات متعددی در محیط تجاری کنونی رخ داده است که به طور مشخص بر تمامی جنبه های حسابداری صنعتی و مدیریت اثر گذاشته و می گذارد. در ادامه پیرامون این عوامل و موضوعات به شکلی مختصر و مفید بحث خواهد شد.

اطلاعات و انگیزش

نیاز به اطلاعات، نیروی محرکه ای است که حسابداری مدیریت را پشتیبانی و به جلو هدایت می کند. اما اطلاعات حسابداری مدیریت و صنعتی اغلب امکان انجام دو وظیفه را فراهم می سازد. نخست وظیفه تسهیل تصمیم گیری ها و دوم، وظیفه تاثیر بر تصمیم گیری هاست. اطلاعات عموماً برای تصمیم گیرندگان و به منظور کمک به آنان در جهت انتخاب راهکارهای منطقی فراهم می شود. اغلب، مقصود از فراهم کردن این گونه اطلاعات، اثرگذاری بر تصمیم گیری مدیران نیز می باشد.

برای توصیف موضوع، بودجه سالانه یک شرکت را در نظر بگیرید. اگر چه بودجه با هدایت مدیر مالی تهیه می شود اما باید توسط مدیر عامل و نهایتاً هیئت مدیره شرکت نیز تصویب شود. به عنوان بخشی از فرایند تصویب بودجه، مدیریت سطح بالای شرکت تصمیمات مهمی در زمینه چگونگی تخصیص منابع شرکت اتخاذ خواهد کرد. در طول سال تصمیمات مدیریت از طریق اطلاعات منعکس در بودجه تسهیل خواهد شد. تصمیمات مدیریت نیز به دلیل این که مخارج واقعی با مبالغ بودجه شده در پایان سال مقایسه خواهد شد، تحت تاثیر بودجه قرار خواهد گرفت و سپس در خصوص هرگونه انحراف عمده، توضیحات لازم خواسته خواهد شد.

مسائل رفتاری

واکنش اشخاص و گروه ها نسبت به اطلاعات حسابداری مدیریت، اثر چشمگیری بر روال رخدادها در سازمان خواهد گذاشت. چگونه مدیران قسمت ها نسبت به اطلاعات منعکس در بودجه واکنش نشان خواهند داد؟ چگونه اطلاعات مربوط به هزینه های هر یک از قسمت ها بر روش قیمت گذاری محصولات آن قسمت ها اثر خواهد گذاشت؟ در گزارش اطلاعات مالی به مدیر عامل طی دوره، چه میزان جزئیات باید ارائه شود؟ اگر به ارائه جزئیات بیش از حد لازم پرداخته شود آیا مدیر عامل با انبوه اطلاعات مواجه و در نتیجه از نکات کلیدی و عمده غافل نخواهد شد؟

همه این پرسش ها با گرایش های رفتاری اشخاص و با محدودیت های شناختی آنان در بکارگیری اطلاعات ارتباط پیدا می کند. هر قدر حسابداران مدیریت و صنعتی از طرز تلقی و نگرش اشخاص درون سازمان درک بهتر و بیشتری داشته باشند، به عنوان فراهم کنندگان اطلاعات، موثرتر عمل خواهند کرد.

رویکرد فزونی منابع بر مخارج

اطلاعات نیز همچون برنج و گندم نوعی کالا محسوب می شود و میتوان آن را تولید کرد، خریداری نمود و یا به مصرف رساند اطلاعات میتواند کیفیت بالا یا پایین داشته باشد، به موقع یا دیر در دسترس قرار گیرد و برای استفاده مورد نظر، مناسب و مربوط یا کاملاً نامناسب و نامربوط باشد. تهیه و ارائه اطلاعات نیز همانند بقیه کالاها، از یک سوف مستلزم صرف هزینه است و از سوی دیگر، سودمندی و مزیت به همراه دارد. اطلاعات استخراج شده از سیستم حسابداری به عنوان یک سیستم اطلاعاتی نیز از این قاعده مستثنی نیست. مثلاً، مخارج تهیه و فراهم کردن اطلاعات حسابداری مدیریت و صنعتی شامل هزینه حقوق و مزایای مدیران و سایر کارکنان بخش حسابداری مدیریت، هزینه ابزارهای مورد استفاده نظیر رایانه ها و هزینه زمان صرف شده توسط استفاده کنندگان از اطلاعات ارائه شده برای مطالعه، بررسی و بکارگیری آن اطلاعات است. منافع سودمندی و مزایای حاصل از بکارگیری این اطلاعات نیز شامل بهبود در تصمیم گیری ها، برنامه ریزی های اثر بخش، کارایی بیشتر عملیات با هزینه کمتر و هدایت و کنترل بهتر عملیات است.

پرسشی که فراهم کنندگان اطلاعات مالی و استفاده کنندگان از اطلاعات مالی غالباً با آن مواجه می شوند این است که ارائه چه میزان اطلاعات مالی کافی است؟ مدیران واحدهای انتفاعی اغلب شکایت دارند که هرگز به تمامی واقعیت هایی که نیاز دارند از آنها آگاه شوند، دسترسی پیدا نمی کنند. بدیهی است، هر قدر برای مدیریت در ارتباط با یک تصمیم گیری مشخص اطلاعات مربوط بیشتری فراهم گردد، قطعاً کیفیت آن تصمیم گیری بالاتر خواهد رفت اما فراهم کردن اطلاعات بیشتر برای تصمیم گیرندگان، معمولاً هزینه بالاتری را نیز به همراه دارد.

همان گونه که بیان شد تهیه و ارائه اطلاعات حسابداری صنعتی و مدیریت، هم هزینه دارد و هم مزیت فراهم می آورد. مطلوبیت هر تکنیک حسابداری صنعتی که در نظر است به خاطر دستیابی به اطلاعاتی مشخص بکار گرفته شود باید با توجه به هزینه بکارگیری آن تکنیک و منافعی که از کاربرد اطلاعات حاصل از اجرای آن تکنیک بدست می آید تعیین شود. به طور کلی بکارگیری تکنیکی مطلوبیت دارد که منافع حاصل از اجرای آن تکنیک بر مخارج اجرای آن، فزونی داشته باشد. زیرا اطلاعات حسابداری نیز همانند سایر کالاها ارزشی که ایجاد می کند باید بر هزینه تولید آن افزون باشد.

از طرف دیگر ارزیابی دقیق اثر بخشی هزینه تهیه و ارائه اطلاعات مالی از این جهت دشوار است که منافع و مخارج، به ویژه منافع تهیه و ارائه اطلاعات مالی را نمی توان آشکارا و به گونه ای قابل اعتماد اندازه گیری کرد. مثلاً در خصوص اطلاعات حسابداری و گزارشگری مالی برون سازمانی، هزینه تهیه و ارائه اطلاعات مالی را همواره شرکت هایی که ناگزیرند این گونه اطلاعات را تهیه و ارائه کنند متحمل می شوند، در حالی که منافع اطلاعات ارائه شده تنها عاید شرکت ارائه کننده اطلاعات نمی شود، بلکه کل اقتصاد از آن بهره مند می گردد و اندازه گیری این بهره مندی عملاً ممکن نیست.

علاوه بر این در زمینه حسابداری صنعتی نیز استقرار یک سیستم هزینه یابی در یک کارخانه با هزینه هنگفت هنگامی توجیه پذیر است که بهره برداری از آن سیستم، به کنترل هزینه ها کمک کند و کارایی عملیات را بالا ببرد به نحوی که صرفه جوییهای آتی در حاصل از بکارگیری آن سیستم در مجموع بر هزینه تحصیل آن، فزونی داشته باشد. اما عمل، اندازه گیری منافع بکارگیری سیستم هزینه یابی می تواند دشوار باشد، زیرا این گونه منافع و صرفه جویی های آتی را نمی توان با اطمینان شناسایی و اندازه گیری کرد. با این وجود حسابداری برای مقاصد مدیریت باید تا جایی که امکان دارد ضرورت رویکرد فزونی منافع بر مخارج را تامین کند. بنابر این این پرسش که چه میزان اطلاعات کافی خواهد بود می تواند از طریق برآورد و ارزیابی منافع و مخارج تهیه و ارائه اطلاعات پاسخ داده شود.

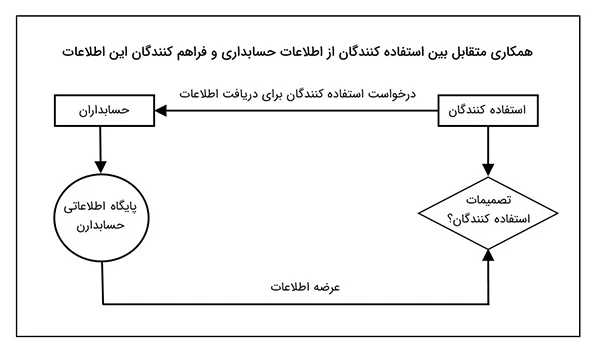

حسابداری مدیریت و صنعتی بین وقت و وجوهی که مدیریت یک شرکت مایل است برای تحلیل هزینه ها صرف کند و درجه قابلیت اعتماد و اتکای مضافاً این که در مورد نظر، رابطه مستقیم وجود دارد. یعنی اگر یک شرکت خواهان اطلاعات و سوابق تفصیلی همراه با درجه بالایی از صحت است، مدیران آن باید برای گرداوری و نگهداری اطلاعات مرتبط با هزینه ها، وقت و پول بیشتری صرف کنند. اما مدیران باید تنها هنگامی از تکنیک های تحلیل و کنترل هزینه ها استفاده کنند که منافع مورد انتظار از صرف هزینه ها در جهت کمک به تحقق اهداف مدیریت بر هزینه هایی که صرف می شود، فزونی داشته باشد. تحلیل رویکرد فزونی منافع بر مخارج تهیه و ارائه اطلاعات نیازمند تشریک مساعی و استفاده کنندگان از اطلاعات حسابداری و فراهم کنندگان این اطلاعات یعنی همکاری حسابداران است. استفاده کنندگان اساساً با منافع اطلاعات و حسابداران بیشتر با مخارج آن آشنایی دارند این همکاری در نمودار زیر نشان داده شده است.

نمودار بالا نشان می دهد استفاده کنندگان از اطلاعات حسابداری، پس از شناسایی نیازهای اطلاعاتی خود برای تصمیم گیری، اطلاعات مورد نیاز خود را از حسابداران درخواست می کنند. حسابداران در واقع کسانی هستند که برای فراهم کردن اطلاعات حسابداری، هنگامی که فزونی منافع بر مخارج تهیه و ارائه اطلاعات توجیه شد، سیستم های اطلاعاتی مورد نظر را ایجاد می کنند اما در عمل این فرایند گاه معکوس عمل می کند.

حسابداران گاه اطلاعاتی را گزارش می کنند که برای استفاده کنندگان از اطلاعات مالی کاربردی ندارد. اما چنانچه حسابداران و استفاده کنندگان با یکدیگر و در کنار هم کار کنند، سرانجام نسبت به فزونی موجه منافع بر مخارج تهیه و ارائه اطلاعات حسابداری به گونه ای که نیازهای اطلاعاتی استفاده کنندگان نیز تأمین شود، مصالحه خواهند کرد.

مؤسسات خدماتی در مقابل مؤسسات تولیدی

بخش خدمات در اقتصاد کشورها به ویژه کشورهای پیشرفته صنعتی، روز به روز گسترش می یابد. در برخی از کشورها، چندین صنعت کلیدی خدماتی نظیر ارتباطات، خدمات مالی و خطوط هوایی، از کنترل دولت خارج شده و در اختیار بخش خصوصی قرار گرفته است. از آنجا که هر روز شرکت های بیشتری به ارائه خدمات مالی، پزشکی، ارتباطات، حمل و نقل، مشاوره و هتل داری می پردازند، تکنیک های حسابداری صنعتی و مدیریت باید به منظور تأمین نیازهای اطلاعاتی مدیران این گونه صنایع، متحول و سازگار شود.

تفاوت اساسی بین مؤسسات خدماتی و تولیدی این است که خدمات اغلب به محض تولید، به مصرف می رسند. خدمات را نمی توان همانند محصولات در شرکت های تولیدی، انبار کرد. علاوه بر این، سازمان های خدماتی در مقایسه با مؤسسات تولیدی اساسا کاربرند. بسیاری از تکنیکهای تدوین شده برای اندازه گیری هزینه ها و ارزیابی عملکرد در شرکتهای تولیدی میتواند به گونه ای مطلوب در صنایع خدماتی تعدیل و بکار گرفته شود.

تغییرات فناوری

فناوری آثار شگرفی بر شیوه زندگی ما گذاشته است رایانه ها وسایل ارتباط جمعی، سیستم های نوین حمل و نقل اکتشافات پزشکی و علمی همگی بر راهکارها، تغذیه و در مجموع بر جنبه های گوناگون زندگی ما اثر گذاشته اند. سازمان ها نیز به همین ترتیب، تحت تاثیر فناوری قرار گرفته و در آینده نیز تحت تاثیر کشفیات و پیشرفت های تکنولژیک قرار خواهند گرفت. احتمالاً بزرگترین اثر فناوری اخیر، ازدیاد و وفور محصولات و خدمات مرتبط با ارائه اطلاعات است. صنایع مربوط به ارتباطات از راه دور و رایانه ها باعث تحول در مسیر انجام عملیات سازمان ها شده اند.

سازمان ها می توانند با اعضا مشتریان و فروشندگان خود تقریباً به شکلی مستمر از طریق ابزارهایی نظیر تلفن، نمابر، شبکه های رایانه ای و اینترنت ارتباط برقرار کنند. امروزه دسترسی بموقع به اطلاعات از طریق بکارگیری این ابزارها در طول شبانه روز به سهولت امکان پذیر است. رایانه ها قادرند اطلاعات را دستکاری و ماجراهای متفاوت را همانندسازی کنند و بدین ترتیب، به سازمان ها امکان دهند که پیش بینی بهتری از آینده بعمل آورند. سازمان ها نیز هنگامی که مزیت های دسترسی بیشتر به اطلاعات را شناسایی کنند به موفقیت دست خواهند یافت.

علاوه بر این، دست آوردهای جدید علمی باعث پیدایش صنایع نوینی شده است که وجود آنها در چند سال قبل حتى قابل تصور نبود. این دست آوردهای علمی جدید نظیر مهندسی ژنتیک و ربات ها فعالیت هایی را بوجود آورده اند که مدیران را با چالشهای جدید روبرو کرده است. حسابداران صنعتی و مدیریت در چنین وضعیت هایی ناگزیرند درصدد فراهم کردن اطلاعات مربوط و سودمند متناسب با اوضاع و احوال جدید باشند.

فرایندهای ساخت طی یک دوره زمانی نسبتاً طولانی متحول شده و از روشهای دستی (کاربر) به فرایندهای خودکار (ماشین بر) که در آنها اغلب عملیات توسط ماشین انجام می گیرد، تغییر یافته اند. این روند به دلیل این که تولید با سیستم پیوسته رایانه ای متداول تر و فراگیرتر می شود، همچنان ادامه خواهد داشت. تولید با سیستم پیوسته رایانه ای کاملا خودکار است و کل فرایند ساخت توسط رایانه کنترل می شود. روش های تولید با سیستم پیوسته رایانه ای، نوع هزینه هایی که توسط سازنده رخ می دهد، اساسا با هزینه هایی که در محیط های سنتی تولید واقع می شود، متفاوت است.

ابزارهایی نظیر طراحی به کمک رایانه و ساخت به کمک رایانه فناوری های رایانه ای را در تمامی جنبه های فرایند ساخت از طراحی تا تولید بکار می برد. این ابزارها، تعامل نزدیک تر بیں کارکنان شاغل در واحدهای مختلف شرکت نظیر حسابداری، تولید، مهندسی، طراحی، کنترل کیفیت و بازاریابی در طول مراحل مختلف ساخت و ایجاد محصول را تسهیل می کند و شرکت ها را برای رقابت در بازارهای جهانی بهتر مهیا می سازد.

سیستمی که در آن برای تولید محصولات از فرایندهای ساخت با کنترل رایانه ای شامل ساخت به کمک رایانه، طراحی به کمک رایانه، ابزارهای ماشینی قابل برنامه ریزی و ربات ها استفاده می گردد، اصطلاحاً سیستم تولید انعطاف پذیر نامیده می شود. زیرا تولید انعطاف پذیر زمان های تنظیم و تغییر ماشین آلات را کاهش می دهد. شرکت ها می توانند انواع گسترده ای از محصولات را در دسته های کوچک با کارایی مطلوب تولید کنند. چرخه عمر محصولات هر روز کوتاه تر می شود و سرعت تغییرات مهندسی روبه افزایش است و به نظر می رسد که این سرعت همچنان به افزایش خود ادامه دهد. ساخت یک محصول و سپس ساخت محصولی دیگر، نیاز به جابجایی مکرر و تغییرات در تجهیزات دارد. وجود ابزارهای ماشینی خودکفا و مقاوم در برابر شوک، مزیت محسوب می شود. زیرا امروزه، تحرک پذیری و قابلیت جابجایی ماشین آلات روز به روز اهمیت بیشتری پیدا می کند.

سیستم های تولید انعطاف پذیر، تاکید بر ساخت انبوه محصولات استاندارد را به تاکید بر محیط های فوق العاده خودکار تولید کارگاهی طبق سفارش مشتریان، تغیر می دهد. تولید کارگاهی طبق سفارش، ساخت اقلام در دسته های کوچک طبق خواست مشتریان مشخص است. بنابراین، به دلیل این که چرخه عمر محصولات کوتاه تر می شود، بهتر است شرکت ها به ماشین آلات و تجهیراتی مجهز شوند که امکان تغییر نوع محصولات را در زمان کوتاه فراهم می آورد. ابزارهای ماشینی با کنترل رایانه ای هنگامی که به گونه ای مناسب سازماندهی و آرایش داده شوند، کیفیت و قابلیت اعتماد محصولات را نیز بهبود خواهند بخشید. ترکیب این ابزارها با برنامه ریزی و گزارشگری رایانه ای به کوتاه تر شدن زمان راه اندازی تولید، کمتر شدن میزان موجودی ها و صرفه جویی در هزینه ها منجر می شود.

{kind=link}